|

|

貯蓄上のメリット

●財形年金貯蓄と財形住宅貯蓄あわせて元本550万円(財形年金貯蓄のうち、郵便預金、生命保険等

の保険料等は払込ベースで385万円)から生ずる利子等が非課税になります。

●財形年金貯蓄については、年金の支払が終るまで非課税措置が継続され、老後生活の安定に役立

ちます。

●給与天引きですから手間がはぶけ、知らず知らずに財産づくりができます。

●財形融資(持家・教育)や各種助成制度を利用することができます。 |

|

|

|

|

|

|

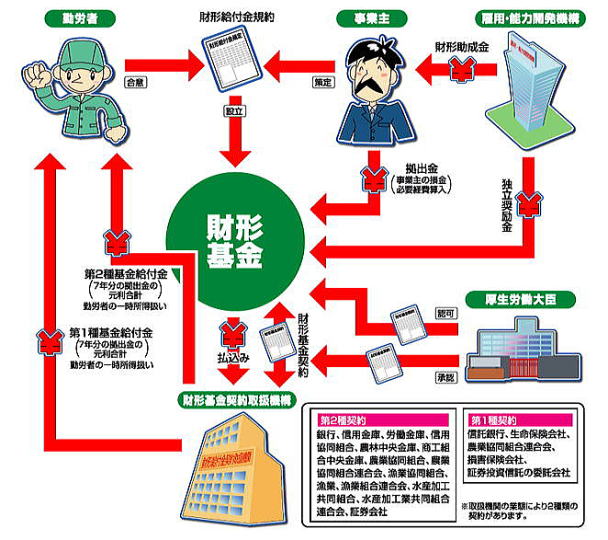

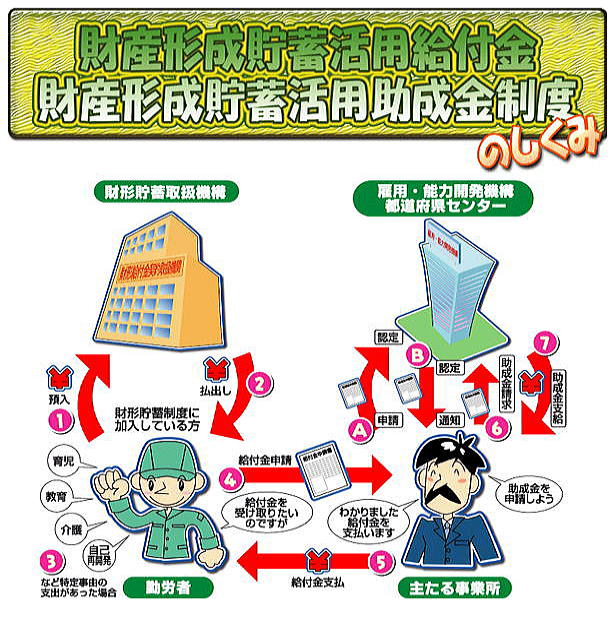

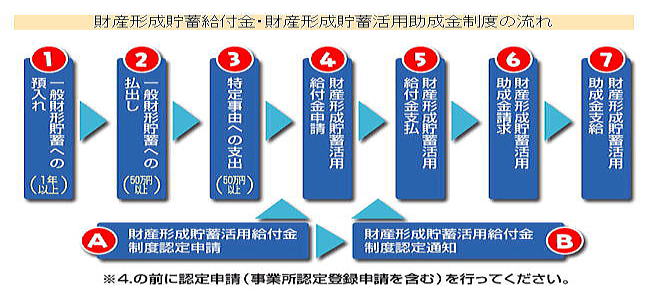

| 財産形成貯蓄活用給付金(以下財形活用給付金)・財産形成貯蓄活用助成金(以下財形活用助成金)制度は、勤労者が一般財形貯蓄を利用した計画的な財産形成を行い、生涯の節目となる*特定事由に対処するために、貯蓄を払い出してそのための資金にあてた場合に、その勤労者に対して「財産活用給付金」を支払う事業主に対し、雇用能力開発機構が「財産活用助成金」を支給する制度です。 |

| |

|

例えば、従業員に・・・ 事業主に・・・

5万円の給付をすると、5万円の助成金が支給されます。 |

| ●財形活用給付金の支払額・財形活用助成金の支給額(中小企業の事業主) |

|

支出額

|

財形活用給付金支払額

|

財形活用助成金支給額

|

|

50万円〜100万円未満

|

3万円〜6万円未満

|

3万円

|

|

100万円〜150万円未満

|

5万円〜10万円未満

|

5万円

|

|

| ●特定事由(給付金の対象となる事由) |

|

| ●対象期間及び対象費用 |

|

特定事由

|

対 象 期 間

|

対 象 費 用

|

|

育児

|

出生予定日から出生後1年未満の間の育児休業期間中

|

育児休業期間中の養育費

|

|

出生予定日の2ヶ月前から出生後1年未満の期間

|

新生児用品の購入費及びレンタル費

|

|

教育

|

受験2ヶ月前から入学2ヶ月までの期間

|

受験料・初年度納入金・下宿等の当初費用

|

|

介護

|

介護休業開始予定日の翌日から起算して

3ヶ月以内の間の介護休業期間中

|

介護休業期間中の介護費

|

|

要介護状態になった日から1年以内の期間

|

介護機器等の購入費及びレンタル費

|

|

自己再開発

|

受験2ヶ月前から入学2ヶ月までの期間

|

入学した教育施設の受験料・初年度納入金

|

|

入会2ヶ月前から入会2ヶ月後までの期間

|

入会した施設の入会金・受講料・利用料

|

|

|

|

| 財産形成 貯蓄活用給付金・貯蓄活用助成金制度の仕組み |

|

|

|

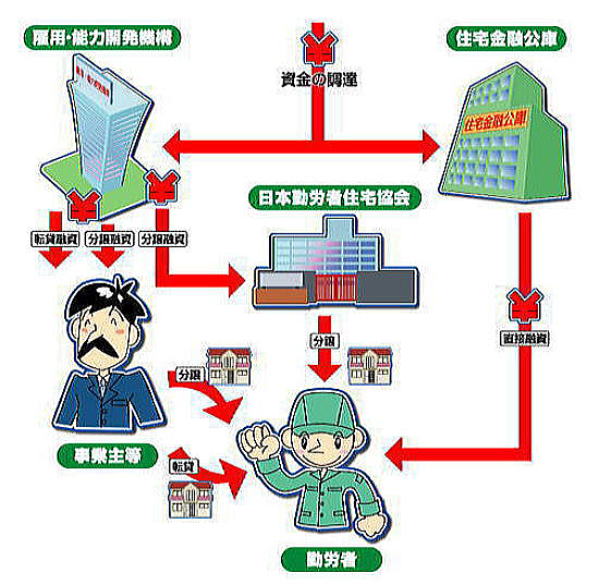

| 財形持家制度の仕組み |

|

|

|

|

|

|

現在

公的融資の中で

一番低い金利 融資額も大型で長い返済期間

|

| |

|

| |

|

区

分

|

持

家 転 貸 融 資

|

持

家 分 譲 融 資

|

|

融資対象者

|

・事業主 ・事業主団体 ・福利厚生会社

|

・事業

・事業主団体

・福利厚生会社 ・日本勤労者住宅協会

|

|

融資を受けられる勤労者

|

イ)財形貯蓄を1年以上継続して行っていること。

ロ)借入申込の2年以上前から財形貯蓄契約に基づく定期の積立を行っていること。

ハ)借入申込日において財形貯蓄残高が、50万円以上あること。 |

イ)財形貯蓄を1年以上継続して行っているか又は行っていたこと。

|

|

利 率

|

1.69%(5年間固定金利)

|

1.69%(5年間固定金利)

|

|

融資額

|

財形貯蓄残高の10倍以内

50万円以上4,000万円以内で実際の所要額の80%以内

|

一戸あたり4,000万円まで

|

|

返済期間

|

35年以内(住宅の構造等により異なる)

|

35年以内(住宅の構造等により異なる)

|

注)融資利率は平成15年10月1日現在です。新規融資金利は年4回(1.4.7.10月)見直しあり |

| |

●事業主による負担軽措置

「財形持家転貸融資制度」を受けるためには、勤労者に対して5年以上、年間3万円以上を利子補給金として支給するなど勤労者の返済負担を軽減することが必要。月額2,500円の住宅手当を支給するなどの方法でもよい。 |

| |

|

財形貯蓄をしている勤労者に、直接又は事業主等を通じて、本人又はその親族の進学、修学又は留学するために必要な資金を融資します。

年齢に関係なく融資が受けられ、民間金融機関の教育ローンと比べて金利が安い。

●融 資

額 貯蓄残高の5倍以内、最高450万円まで(実際の所要額の範囲内)

●融資利率 年2.24% (固定金利)

融資利率は平成15年10月1日現在です。

●返済期間 10年以内(希望により返済期間の範囲内で最長4年間の元金据置可能) |

|

|